صفر تا صد بهای تمام شده : فرمول دقیق + روش های محاسبه + ثبت

همچنین برای شما پادکستی مرتبط آوردیم که میتوانید از منبع منتشر شده آن سایت سپیدار در کنار مطالعه این مقاله گوش کنید.

بهای تمام شده کالای فروش رفته به چه معناست؟

اصل بهای تمام شده چیست؟

انواع بهای تمام شده در حسابداری

بهای تمام شده در ترازنامه

بهای تمام شده کالا در سیستم دائمی

بهای تمام شده در حسابداری صنعتی

بهای تمام شده در سیستم ادواری

انواع بهای تمام شده با توجه به نوع هزینه

بهای تمام شده مستقیم

بهای تمام شده غیرمستقیم

بهای تمام شده فرصت از دست رفته

بهای تمام شده اختیاری

بهای تمام شده کنترلپذیر و کنترل ناپذیر

بهای تمام شده تفاضلی

بهای تمام شده کالای فروش رفته در صورت سود و زیان

در سیستم دائمی:

درآمد فروش – بهای تمام شده کالای فروش رفته = سود ناویژه

در سیستم ادواری:

موجودی کالا در اول دوره + خرید طی دوره – موجودی پایان دوره = بهای تمام شده کالای فروش رفته

بهای تمام شده کالای فروش رفته – درآمد فروش = سود ناخالص

نحوه محاسبه بهای تمام شده کالای فروش رفته

نحوه محاسبه بهای تمام شده کالای فروش رفته در شرکت بازرگانی و مؤسسه تولیدی به روش زیر است:

در مؤسسات بازرگانی، موجودی کالای اول دوره را با خریدهای طی دوره جمع میکنیم. نتیجه آن، بهای تمام شده کالای آماده برای فروش است. موجودی کالای پایان دوره را از بهای تمام شده کالای آماده فروش کم میکنیم و چیزی که فروش رفته بدست میآید.

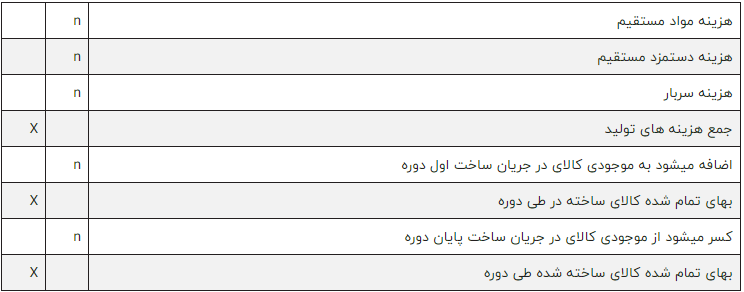

در مؤسسات تولیدی، موجودی کالای ساخته اول دوره را با بهای تمام شده کالای ساخته شده جمع میکنیم. حاصل آن، بهای تمام شده کالای آماده برای فروش است. این عدد را از موجودی کالای ساخته شده پایان دوره کسر میکنیم. بهای تمام شده کالای فروش رفته بدست میآید.

نکته:

- نحوه محاسبه بهای کالای ساخته شده را در جدول بالا گفتیم.

- حاصل جمع موجودی کالای اول دوره با خرید خالص، موجودی کالای آماده فروش میشود.

- موجودی قابل شمارش کالا در انبار ضرب در بهای هر کالا، موجودی کالای پایان دوره را نشان میدهد.

فرمول بهای تمام شده کالای فروش رفته

موجودی کالا در اول دوره + موجودی کالا در طول دوره – موجودی پایان دوره = قیمت تمام شده کالای فروش رفته

موجودی کالای آماده فروش از موجودی کالای پایان دوره کسر شود = بهای تمام شده کالای فروش رفته

کاهش بهای تمام شده کالای فروش رفته چه چیزی را افزایش می دهد؟

ثبت حسابداری بهای تمام شده کالای فروش رفته

موقع خرید:

موقع فروش دو ثبت داریم:

- بانک یا صندوق و یا حساب پرداختنی را بدهکار ثبت کنید. درآمد فروش را بستانکار بدانید.

- بهای تمام شده کالای فروش رفته بدهکار باشد. موجودی به ارزش بهای تمام شده بستانکار ثبت کنید.

محاسبه بهای تمام شده در اکسل

- مواد اولیه را تعریف کنید و قیمت خریدشان را مشخص کنید.

- محصولات نهایی را برای محاسبه بهای تمام شده تعریف کنید.

- هزینههای ثابت ماهانه مثل ثابت و سربار را تعریف کنید.

- منابع و مواد مصرفی مورداستفاده را تعریف کنید.

- منابع مصرف شده در پروسه ساخت محصول نهایی را با تفکیک از سهم هزینه های ثابت ببینید.

روش های محاسبه بهای تمام شده در اکسل

- روش فایفو FIFO: این شیوه به اولین صادره از اولین وارده معروف است. در این روش کالای وارد شده اول را به عنوان صادره اول میشناسیم. کالای اولی که به انبار وارد میکنید همان کالای اولی است که از آن خارج میکنید. پس موجودی پایان دوره همان کالاهایی هستند که دیرتر خریدهاید. در زمان تورم و افزایش قیمتها، کالای ارزانتر در محاسبه کالای فروش رفته به کار میرود.

- روش لایفو LIFO: در این شیوه برعکس فایفو، اولین صادره از آخرین وارده است. یعنی آخرین ورودی انبار را اولین خروجی انبار میدانیم. کالاهایی که در ابتدا خریداری شدند، موجودی پایان دوره هستند. در شرایط تورم، کالای گرانتر در محاسبه بهای کالای فروش رفته در نظر گرفته میشود.

- روش میانگین: کالاهای خریداری شده اول دوره را جمع کنید و بر تعداد آن تقسیم کنید. به این ترتیب، قیمت کالاها را مشخص میکنید. زمان خروج و ورود کالا در این جا اهمیتی ندارد. قیمت با هر دفعه ورود و خروج کالا تغییر میکند.

- روش آخرین خرید: قیمت آخرین کالای خریداری شده را در قیمت آن ضرب کنید. با این کار قیمت آن مشخص میشود. در این روش بهای تمامشده بیشتر شده و سود کاهش مییابد.

- روش استاندارد: قیمت معین شده برای کالا استاندارد محسوب میشود. قیمت خرید در پایان دوره را در نظر نگیرید و فقط قیمت استاندارد را در تعداد کالا ضرب کنید.

مراحل تهیه گزارش بهای تمام شده کالای فروش رفته

اولین کار برای تهیه گزارش بهای تمام شده کالای فروش رفته، تعیین نوع شرکت است.

در شرکت تولیدی، ابتدا گزارش مصرف مواد در دوره موردنظر تهیه میشود. سپس بهای تمام شده کالای ساخته را در جدول آن محاسبه میکنند. در مرحله بعد، موجودی محصول تولید را با بهای کالای ساخته شده اول دوره جمع میکنند. عدد به دست آمده را از کالای آماده فروش انتهای دوره کم میکنند تا بهای تمام شده کالای فروش رفته به دست آید.

در شرکت بازرگانی، خرید خالص و هزینه حمل ونقل را که خرید کالا نام دارد، جمع میکنند. این رقم را به موجودی دوره اول اضافه میکنند. بهای کالای آماده فروش انتهای دوره را از حاصل جمع مرحله قبل کسر میکنیم و بهای کالای فروش رفته را خواهیم داشت.

گزارش بهای تمام شده در بازرگانی

محاسبه بهای تمام شده کالای فروش رفته در شرکت بازرگانی

جدول بهای تمام شده کالای ساخته شده

نمونه گزارش بهای تمام شده

جدول بهای تمام شده کالای فروش رفته

جدول بهای تمام شده کالای فروش رفته

در شرکت بازرگانی

- موجودی کالای اول دوره: موجودیهایی که از دوره قبل باقی ماندهاند.

خرید: خریدهایی که طی دوره انجام میشوند. - هزینه حمل خریدهای انجام شده

- بهای تمام شده کالای آماده برای فروش: جمع موجودی کالای اول دوره و خرید طی دوره است.

- موجودی کالای پایان دوره: کالایی که در پایان دوره در انبار موجود است و در گزارش آمده است. این بخش، شامل موجودی قابل شمارش کالا و بهای هر کالاست.

در مؤسسه تولیدی

- موجودی کالای ساخته شده اول دوره: مواد اولیه و کالاهایی که ساخته شده از دوره قبل، در انبار موجود است و مقداری هم در طی دوره تولید کردیم. اینها در گزارش اول دوره ذکر شده است.

- بهای تمام شده کالای ساخته شده: مواد اولیه و تمام کالای خریداری شده در مدت دوره است. این مورد شامل بهای تمام شده مواد مصرفی و بهای کالای ساخته شده است که در جدول محاسبه شود. سپس عدد به دست آمده را در جدول بهای تمام شده کالای فروش رفته قرار میدهیم.

- بهای تمام شده کالای آماده برای فروش: حاصل جمع موجودی اول دوره و بهای تمام شده کالای ساخته شده است.

- موجودی کالای ساخته شده پایان دوره: موجود کالای ساخته شده که در پایان دوره در انبار مانده.

مثال محاسبه بهای تمام شده

نحوه محاسبه و فرمول بهای تمام شده

خرید خالص = خرید طی دوره + اضافات خرید – (برگشت از خرید + تخفیفات درصدی خرید + کسورات خرید)

موجودی کالای آماده برای فروش = موجودی کالای اول دوره + خرید خالص

فرمول بهای تمام شده کالای فروش رفته = موجودی کالای آماده برای فروش – موجودی کالای پایان دوره

موجودی کالای پایان دوره = موجودی کالای تعدادی در انبارها که قابل شمارش باشد * بهای هر کالا

فرمول محاسبه بهای تمام شده کالای ساخته شده= بهای تمام شده کالای در جریان ساخت طی دوره-موجودی کالای در جریان ساخت پایان دوره

فرمول بهای تمام شده کالای ساخته شده

ابتدا باید بدانید موجودی هایی که در یک مؤسسه تولیدی داریم:

- موجودی کالای ساخته شده

- در جریان ساخت

- مواد اولیه

ثبت حسابداری در سیستم ادواری

موقع خرید:

- خریدها را بدهکار بدانید.

- حسابهای پرداختنی، صندوق و یا بانک را بستانکار کنید.

موقع فروش:

- بستانکار مرحله قبل، بدهکار میشود. درآمد فروش نیز بستانکار خواهد بود.

- خلاصه سود و زیان را بدهکار و موجودی اول دوره را بستانکار ثبت کنید.

- موجودی پایان دوره بدهکار و خلاصه سود و زیان را بستانکار بزنید.

بهای تمام شده در شرکت تولیدی

فرمول بهای تمام شده در شرکت تولیدی

موجودی اول دوره + بهای تمام شده کالای ساخته شده = بهای تمام شده کالای آماده فروش

بهای تمام شده کالای آماده فروش – موجودی کالای ساخته شده پایان دوره = بهای تمام شده کالای فروش رفته

نحوه محاسبه بهای تمام شده در شرکت های خدماتی

بهای تمام شده خدمات در موسسات خدماتی شامل دستمزد و هزینههای سربار است . برای محاسبه بهای تمام شده خدمات می توان اقلام بهای تمام شده را بین کار (خدمات) در دست اقدام و یا دوایر مختلف موسسه خدماتی تسهیم نمود . به عبارتی برای محاسبه بهای تمام شده، میتوان از روش هزینهیابی سفارش کار و یا روش هزینه یابی مرحلهای استفاده نمود .

در صورتی که در نحوه محاسبه بهای تمام شده از روش هزینهیابی سفارش کار استفاده شود ، برای هر یک از خدمات در دست اقدام یک حساب کار در جریان در دفتر کل افتتاح و بهای تمام شده هر خدمت بطور جداگانه محاسبه و کنترل میشود .

در صورتی که از روشهای هزینهیابی مرحلهای استفاده شود، برای هریک از دوائر ارائهکننده خدمات یک حساب کار در جریان در دفتر کل افتتاح و بهای تمام شده خدمات بر حسب دوائر ارائه کننده آن خدمات تعیین و کنترل میشود .

به عنوان مثال، در یک موسسه خدمات مالی که به ارائه «خدمات حسابرسی » و « مشاور مالیاتی » میپردازد، میتوان برای هر یک از خدمات مزبور به عنوان یک دایره تولیدی ، یک حساب کار در جریان در دفتر کل افتتاح نمود و یا اینکه برای هر یک از مشتریان خدمات مزبور یک حساب کار در جریان در دفتر کل افتتاح کرد.

پس از تکمیل کار، «حساب بهای تمام شده خدمات» در دفتر کل بدهکار و «حساب کار در جریان» بستانکار میشود به این ترتیب «بهای تمام شده خدمات ارائه شده به مشتریان» در صورت سود و زیان تعیین میشود.

نقش هزینه یابی در حسابداری بهای تمام شده و بهای تمام شده کالای فروش رفته

- تعیین بهای تمام شده ساخت یک محصول

- تعیین بهای تمام شده ارائه یک خدمت

- تعیین روشی که به وسیله آن بتوان هزینهها را مدیریت کرد

روش محاسبه قیمت تمام شده

برای تعیین قیمت تمام شده باید پنج عامل مختلفی را در نظر گرفت که عبارتند از:

1) هزینههای ثابت

2) هزینههای متغیر

3) هزینه مختلط

4) هزینههای نیمه متغیر

5) هزینه نیمه ثابت

در ادامه، تعریفی مختصر از هر یک بهدست میدهیم.

هزینه های ثابت در مفهوم قیمت تمام شده

انواع اقلام هزینه متغیر، در آموزش بهای تمام شده به قرار زیر است:

الف) مواد مستقیم، دستمزد مستقیم، سربار ساخت

ب) هزینههای توزیع و فروش

ج) هزینههای اداری و تشکیلاتی، مانند ملزومات اداری، هزینه حمل در بهای تمام شده، بخشهایی از بهای آب، برق، سوخت و غیره

در برخی از موارد به اقلام متغیر بهای تمام شده، اقلام قابل برنامهریزی نیز اطلاق میگردد چرا که مدیران میتوانند در بعضی از موقعیتها، در مورد برخی از این اقلام تصمیمگیری کرده یا آنها را کنترل و محدود نمایند.

هزینههای مختلط در بهای تمام شده کالا

هزینه نیمهمتغیر در بهای تمام شده تولید

این نوع هزینهها با افزایش سطح فعالیت (تولید) اضافه میشود اما ازدیاد آن با یک نسبت ثابت رخ نمیدهد. به عبارتی این هزینهها عبارتند از هزینههایی که قسمتی از آن ثابت و قسمتی از آن متغیر است. تغییر مبلغ تمام هزینههای نیمه متغیر، در برابر با تغییر حجم تولید یکسان نیست.

این گونه اقلام خود به دو دسته تقسیم میشوند:

الف) اقلامی که بر اثر افزایش سطح فعالیت با نسبت نزولی در هزینههای یک واحد اضافه میشوند؛ یعنی میزان افزایش بهای تمام شده برای هر واحد اضافی کمتر از افزایشی است که برای یک واحد تولیدی قبلی ایجاد گردیده است.

ب) اقلامی که بر اثر افزایش سطح فعالیت با نسبت صعودی اضافه میگردند؛ یعنی میزان افزایش بهای تمام شده برای یک واحد اضافی بیشتر از افزایشی است که برای یک واحد تولیدی ما قبل ایجاد گردیده است.

هزینههای نیمهثابت در قیمت تمام شده

سیستمهای سنتی محاسبه بهای تمام شده و اشکالات آن

اصولاً برای تعیین قیمت تمام شده دو رویکرد مدنظر است؛ رویکرد سنتی و رویکرد نوین. در سیستمهای سنتی هزینهیابی، برای تخصیص هزینه سربار معمولاً از هزینه (ساعت) کار مستقیم به عنوان مبنای تخصیص استفاده میشود. در حالی که امروزه هزینه کار مستقیم اغلب کمتر از 15 درصد است و در مقابل، هزینههای سربار بیش از 50 درصد از هزینه محصول را دربر میگیرد. بنابراین تخصیص هزینههای سربار بر اساس مبناهایی همچون هزینه (ساعت) کار مستقیم، محاسبه نادرست بهای تمام شده محصولات را باعث میشود.

در نظام سنتی، بهای تمام شده محصول طی فرایند زیر محاسبه میشود:

- ردیابی (اختصاص) مواد مستقیم و دستمزد مستقیم به محصولات یا خدمات

- تخصیص هزینههای سربار به محصولات یا خدمات بر مبنای یک نرخ جذب معین

- محاسبه بهای تمام شده محصولات

معایب سیستم های سنتی در محاسبه بهای تمام شده کالا

- با این روش، جمع آوری طبقهبندی بازیابی سربار و تخصیص به محصولات مجزا از هم مشکل است. به این ترتیب، پاسخگوی نیاز کسب و کارهایی با خدمات و محصولات متنوع نیست. این شرکتها مجبورند به صورت تقریبی در مورد هزینهها تصمیمگیری کنند.

- در سیستم سنتی محاسبه بهای تمام شده، هزینه کار مستقیم بی اهمیت شمرده میشود.

- این سیستم برای جریان تولید غیرمعمول و پیچیده کاربرد ندارد.

- درصد خطا در این سیستم بالاست و اطلاعات صحیح و واقعی در مورد بها تمام شده و مقدار سود نمیدهد.

- در این روش، یک مبنای تخصیص وجود ندارد که بتوان همه روابط بین هزینه ها را به دست آورد.

- شیوه تخصیص هزینه سربار در سیستم سنتی اهمیتی ندارد؛ با این که سهم هزینه سربار در مقدار هزینه های محصول، بالاست.

- در این روش تقسیم کردن هزینه ا به ثابت و متغیر غیرواقعی است. اگر کسب وکار رشد کند، تقسیم هزینهها موجب نادرستی هزینههای محصول میشود.

بسیاری از شرکتها به منظور برطرف کردن ایرادات سیستم سنتی محاسبه بهای تمام شده، به سمت استفاده از سیستم ABC گرایش یافتهاند.

ABC چیست و به چه کار میآید؟

ABC یا Activity Based Costing (هزینهیابی بر مبنای فعالیت) نوعی مدل جدید هزینهیابی است که در آن، تمرکز بر هزینههای غیرمستقیم سازمانی است، برخلاف روشهای مرسوم که بیشتر روی هزینههای مستقیم متمرکز میشود.

این روش با بررسی فعالیتهایی که به طور مستقیم در فرایند عملیاتی دخالت دارند، به ارائه اطلاعات دقیق بهای تمام شده میپردازد و در نهایت با تکیه بر تجزیه و تحلیلِ هزینههای صرف شده در هر فعالیتی، به رشد و سودآوری سازمان کمک میکند. پایه و اساس «هزینهیابی بر مبنای فعالیت»، عبارت است از مفهوم مصرف فعالیتها توسط محصولات، خدمات و مصرف منابع توسط فعالیتها.

شیوه پیادهسازی ABC

- شناسایی موضوعات هزینه: موضوع هزینه عبارت است از آنچه که یک نظام هزینهیابی بر مبنای فعالیت در پی اندازهگیری آن میباشد.

- شناسایی خروجیها: منظور نتایج نهایی مطلوب است.

- شناسایی فعالیتها: فعالیتهایی که برای دستیابی به خروجیهای مورد نظر انجام میشود.

- تخصیص منابع و ایجاد مخازن هزینه: منابع براساس هزینههای مستقیم یا هزینههای غیرمستقیم به مخازن هزینه اختصاص یابد.

- تخصیص هزینه فعالیتها به خروجیها: پس از ایجاد منابع هزینه و تعیین عوامل هزینه، هزینههای انباشته شده در مخازن مذکور بر مبنای میزان استفاده از آنها از هر فعالیت، به موضوعات هزینه تخصیص داده میشود.

- تحلیل و گزارشگیری بهای تمام شده: مرحله نهایی، شامل تجزیه و تحلیل اطلاعات مربوط به بهای تمام شده حاصل از به کارگیری نظام هزینهیابی بر مبنای فعالیت و نتیجهگیریهای مربوط میباشد.

مزایای استفاده از ABC

صاحبنظران معتقدند استفاده از «هزینهیابی بر مبنای فعالیت» یا همان ABC مزیتهای زیادی برای سازمان به همراه دارد، که در اینجا به شش مورد آن اشاره میشود:

- امکان وجود کنترل هزینهها

- ارزیابی صحیحتر از عملیات مالی

- تصمیمگیری در خصوص برونسپاری فعالیتها

- شناسایی فعالیتهای هزینهزا و فاقد ارزش یا کم ارزش

- کنترل عملیات و برنامهریزی کارآتر، صحیحتر و دقیقتر مدیریتی

- تعیین بهای تمام شده و قیمتگذاری محصولات به طور منطقیتر و دقیقتر

سیستم ABC برای چه شرکتهایی مناسبتر است؟

استفاده از ABC برای برخی شرکتها نامناسب بوده و برای برخی دیگر بیتأثیر است.

(هزینهیابی بر مبنای فعالیت) در شرکتهایی مطلوب است که:

- هزینه سربار بالایی دارند.

- جریان تولید در آنها پیچیده و غیرمعمول است.

- از ماشینآلات پیشرفته و خودکار در تولید استفاده میکنند.

- تولیدات گوناگون و متنوعی دارند، یا خدمات مختلفی ارائه میدهند.